**国资入场两年亏损累计超50亿!红星美凯龙陷入转型迷途**

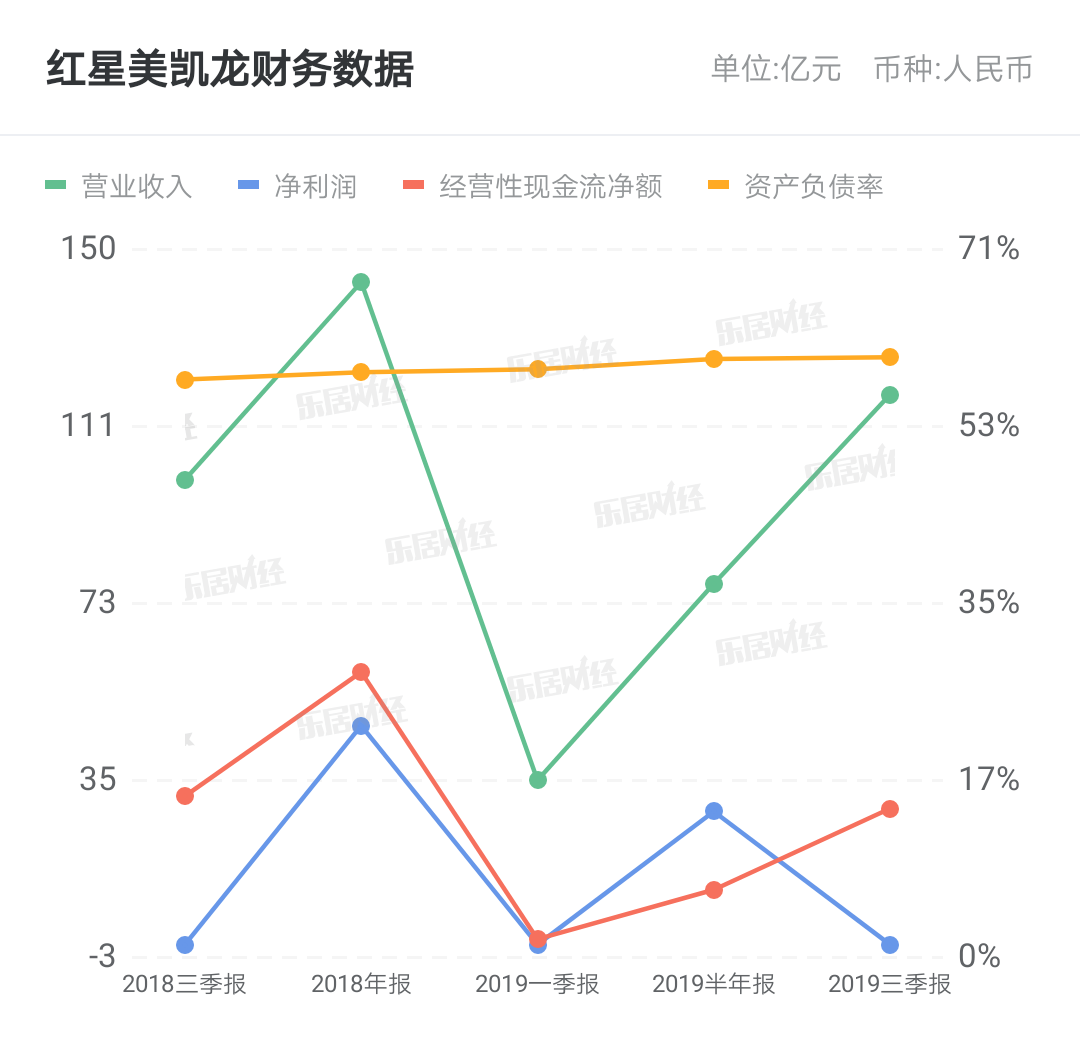

曾被誉为“中国最大家居卖场”的红星美凯龙,在国资入场的两年后,却陷入了前所未有的困境。根据红星美凯龙发布的2024年年度报告,公司去年主营收入78.21亿元,同比下降32.08%;归母净利润亏损29.83亿元,同比下降34.61%。这一数字令人震惊,因为这已经是红星美凯龙连续第二年出现深度亏损,两年累计亏损额已超过50亿元,几乎将之前三年盈利总和悉数吞噬。

回望2023年,红星美凯龙的实际控制人车建新因债务危机不得不通过出售股权回血。在这关键时刻,厦门国资建发股份伸出橄榄枝,以62.86亿元现金受让红星美凯龙29.95%的股份,成为第一大股东。这场看似双赢的合作,却并未如预期那样发展。红星美凯龙背后的实控人变更为厦门市国资委,而车建新的红星控股及其一致行动人则退居二股东行列。阿里巴巴也曾持股近10%,为第三大股东,但在2024年7月已选择退出。

建发股份入主后,红星美凯龙的多元化转型之路依旧步履维艰。尽管公司提出了“3+星生态”发展战略,意在坚守家居、家装、家电三大主营业务赛道的基础上,积极拓展如汽车、餐饮、社区服务等新业态,但实际效果却远低于预期。新能源汽车展示销售、餐饮娱乐等新业态的实际营收贡献微乎其微,难以填补主业收入的缺口。

红星美凯龙的自营商场曾被视为其最有价值的资产,但如今这些资产的价值也出现了明显缩水。截止到2023年年末,红星美凯龙投资性房地产账面金额为924.63亿元,公允价值变动损益为-8.42亿元。在收入构成方面,各板块均遭受冲击。2024年,美凯龙自营商场的租金及相关收入下降21.0%,委管商场相关收入下降幅度更是高达28.1%。

为缓解业绩深度亏损的局面,红星美凯龙选择低价出售物业“回血”,但这条道路同样充满坎坷。拍卖网站上的红星美凯龙资产频频流拍,即便价格已经大幅优惠,也难以吸引买家。业内人士认为,红星美凯龙资产出售困难的主要原因在于商业地产大环境持续遇冷,同时项目本身存在运营困境。拍卖价格虽然看上去划算,但却考验买方后续业态重构及综合运营能力,导致接盘者望而却步。

在主营业务压力高企的同时,红星美凯龙的管理体系也在经历深刻变革。自建发股份入主以来,红星美凯龙始终保持着由建发方面出任董事长,红星美凯龙创始人车建兴出任总经理的管理格局。这种管理架构有利于推进美凯龙与建发体系内公司深度协同、资源互补、业务拓展。2025年3月21日,红星美凯龙迎来了第二任国资背景的董事长李玉鹏,他曾担任建发集团法务总监等职,深度参与了建发股份入主红星美凯龙的整个交易过程。管理团队的不断融合,为红星美凯龙注入了更加年轻化的活力。

然而,管理体系的优化并未能立即扭转红星美凯龙的颓势。在2024年年度业绩说明会上,红星美凯龙表示,受相关产业发展波动影响,商场和商户的经营情况均受到影响,商场的出租率和租金出现阶段性下滑。这一困境使得红星美凯龙在多元化转型的道路上更加步履维艰。

尽管面临重重困难,红星美凯龙并未放弃转型的努力。公司加速与大股东建发股份的战略协同,覆盖电器、汽车、家装、地产等业务,寻找新的增长点。在与建发股份加快资源整合的同时,红星美凯龙也在加速从物业商到商业运营商的转型。公司计划通过数智化赋能业务运营、线上线下全平台营销升级、强化扶商力度等举措,持续精进商场运营之道,驱动公司迈向高质量发展。

在业务层面,红星美凯龙加快与建发股份战略协同、资源互补的步伐,成效初显。公司已布局超150家高端家电馆,成为去年家电“以旧换新”线下主要渠道之一。同时,红星美凯龙也在积极推进汽车品类的招商入驻,已与25家车企品牌合作、布局26个城市。此外,公司还鼓励餐饮、休闲娱乐、超市、教培等生活业态品类的引进,以完善业态内品类组合,提升商场综合竞争力。

然而,这些努力并未能立即改变红星美凯龙的财务状况。截至2024年底,公司货币资金提升至37.95亿元,但短期借款和一年内到期的非流动负债合计仍较上年末下降56.83亿元。尽管资产质量持续改善,但红星美凯龙仍需面对巨大的偿债压力。

面对未来,红星美凯龙在年报中表示,将继续稳步推进主营及扩展性业务。同时,为顺应一站式消费需求趋势,公司将继续深化“3+星生态”的践行,打破家电、家居、家装边界,在强化家居主赛道“护城河”的同时,强势拓展新品类、新业态,打造“家消费生态聚合场”。然而,这条转型之路仍然充满挑战和不确定性。红星美凯龙能否走出困境,重拾昔日辉煌,仍需时间给出答案。

转载请注明来自储存IP解析,本文标题:《红星美凯龙转型困局:国资入场两年,亏损累计超50亿》

新澳门2025最精准免费与2025新澳门精准免费大全三八助手,全面释义、解释与落实-警惕虚假宣传

2025新澳精准正版免费与2025新澳门最精准免费料与警惕虚假宣传-全面释义、解释与落实

777778888精准免费四肖与澳门天天免费精准大全和警惕虚假宣传-详细解答、解释与落实

澳门管家婆100%精准与新澳2025精准正版免费,全面释义、解释与落实-警惕虚假宣传

2025精准资料免费资料与2025年正版资料免费大全,全面释义、解释与落实与警惕虚假宣传

2025全年免费资料大全与2025新澳精准正版免费,精选解析与警惕虚假宣传

7777788888精准免费四肖与2025年免费正版资料大全,全面释义、解释与落实与警惕虚假宣传

7777788888精准管家婆与7777788888精准免费4肖,全面释义、解释与落实

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号